Vous recevez un courrier d’huissier mentionnant vos « effets domiciliés » et cette formulation vous inquiète ? Cette notion, courante dans les procédures de recouvrement, désigne les biens personnels présumés se trouver à votre domicile et susceptibles d’être saisis en cas d’impayé. Comprendre ce terme, ses implications juridiques et les bonnes pratiques à adopter est essentiel pour protéger vos droits, que vous soyez débiteur ou créancier. Ce guide vous éclaire sur le fonctionnement des effets domiciliés, leurs conséquences concrètes et les moyens d’agir efficacement face à une procédure de recouvrement.

Comprendre les effets domiciliés dans le cadre des procédures

Les effets domiciliés occupent une place centrale dans les procédures de recouvrement et d’exécution forcée. Cette notion, bien que technique, désigne une réalité simple : vos biens personnels localisés à votre adresse de résidence. Lorsqu’un créancier cherche à récupérer une somme due, l’huissier de justice s’appuie sur cette présomption de présence de biens au domicile déclaré pour organiser ses démarches. Décryptons ensemble ce concept et ses applications pratiques.

De quoi parle-t-on quand on évoque les effets domiciliés au domicile

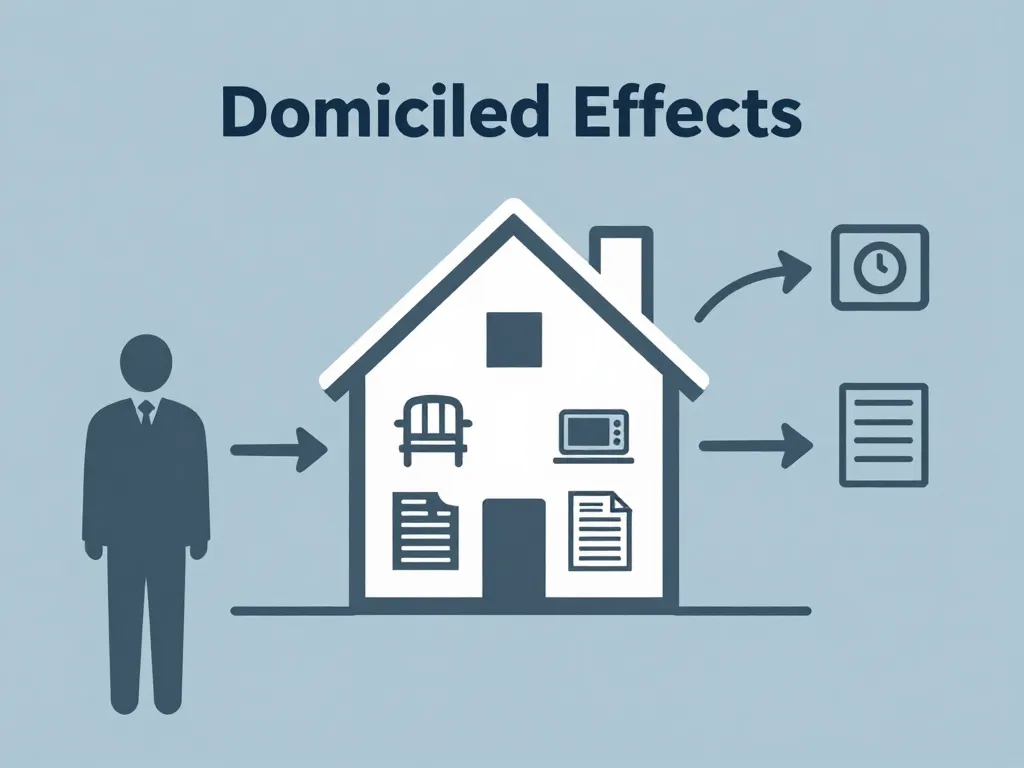

L’expression « effets domiciliés » renvoie aux biens meubles corporels présumés se trouver à l’adresse de résidence d’un débiteur. Il peut s’agir de meubles, d’équipements électroménagers, de matériel informatique ou encore de véhicules stationnés au domicile. Cette notion repose sur un principe simple : votre adresse officielle, celle connue des administrations et des créanciers, sert de point de référence pour localiser vos possessions.

L’huissier de justice utilise cette domiciliation comme base légale pour ses interventions. Concrètement, si vous avez contracté une dette et que le créancier dispose d’un titre exécutoire (jugement, acte notarié), l’huissier peut se présenter à votre domicile pour constater la présence de biens saisissables. Cette démarche s’inscrit dans le cadre strict des procédures civiles d’exécution régies par le Code des procédures civiles d’exécution.

Comment les huissiers identifient et traitent vos effets domiciliés

L’identification des effets domiciliés commence bien avant la visite à domicile. L’huissier consulte d’abord les bases de données administratives pour confirmer votre adresse de résidence : fichiers de La Poste, registres municipaux, déclarations fiscales. Le créancier fournit également les informations dont il dispose, notamment l’adresse figurant sur les contrats ou factures impayées.

Une fois l’adresse vérifiée, l’huissier planifie son intervention selon une procédure codifiée. Il doit vous notifier au préalable un commandement de payer, vous laissant un délai de huit jours pour régulariser la situation. Si aucun règlement n’intervient, il peut procéder à une saisie-vente des meubles. Lors de sa visite, il dresse un procès-verbal détaillant les biens présents, leur état et leur valeur estimée. Cette étape est cruciale car elle détermine quels effets pourront effectivement être saisis.

Les huissiers disposent également d’outils de recherche pour repérer des biens de valeur : consultation des immatriculations de véhicules, vérification de comptes bancaires ou encore enquêtes auprès de tiers. Cette dimension d’investigation renforce l’efficacité du recouvrement lorsque les effets domiciliés au domicile principal s’avèrent insuffisants.

Effets domiciliés et recouvrement de créances : quel lien concret existe

Les effets domiciliés représentent un gage matériel pour le créancier impayé. Dans la hiérarchie des moyens de recouvrement, la saisie mobilière intervient généralement après l’échec des relances amiables et de la saisie sur compte bancaire. Pour le créancier, savoir que le débiteur possède des biens à son domicile influence directement sa stratégie : il peut durcir sa position ou, au contraire, privilégier une négociation si les effets domiciliés semblent peu valorisables.

Cette réalité pèse également sur les délais accordés. Un débiteur disposant de biens visibles et de valeur bénéficiera souvent de moins de souplesse qu’une personne en situation de précarité manifeste. Les créanciers professionnels évaluent systématiquement le potentiel de récupération avant d’engager des frais d’huissier, qui peuvent atteindre plusieurs centaines d’euros selon la complexité de la procédure.

Exemple concret : une dette de 2 000 euros pour des loyers impayés peut justifier une saisie mobilière si le débiteur possède du mobilier de qualité ou du matériel professionnel. À l’inverse, pour une même somme, un créancier pourrait renoncer à la saisie si les effets domiciliés consistent uniquement en biens de faible valeur ou protégés par la loi.

Conséquences juridiques et pratiques des effets domiciliés pour le débiteur

Pour vous qui êtes confronté à une dette, les effets domiciliés ne constituent pas qu’une abstraction administrative. Ils matérialisent un risque réel de perte de biens personnels et peuvent bouleverser votre quotidien. Toutefois, le législateur a prévu des garde-fous pour préserver votre dignité et vos moyens de subsistance. Comprendre vos droits et vos obligations vous permet de mieux naviguer dans cette épreuve.

Quels sont les risques réels quand vos effets sont considérés comme domiciliés

Le risque principal est la saisie-vente mobilière : l’huissier inventorie vos biens, les évalue et organise leur vente aux enchères publiques pour rembourser le créancier. Cette procédure débute par la remise d’un procès-verbal de saisie, qui fige juridiquement vos biens. Vous restez gardien de ces effets, mais ne pouvez plus les vendre ni les déplacer sans autorisation, sous peine de poursuites pour détournement d’objets saisis.

Au-delà de la perte matérielle, cette situation génère une pression psychologique importante. La présence d’un huissier au domicile, la description détaillée de vos possessions et l’incertitude sur l’issue de la procédure créent un stress considérable. Certains débiteurs rapportent un sentiment d’humiliation, notamment lorsque la saisie intervient en présence de tiers ou touche des objets à forte valeur sentimentale.

Sur le plan financier, les frais de procédure s’ajoutent à la dette initiale. Les émoluments de l’huissier, les frais de déplacement et les éventuels coûts de vente peuvent alourdir le montant total de 20 à 40 %. Une dette de 1 500 euros peut ainsi grimper à 2 000 euros ou plus après intervention de l’huissier.

Biens saisissables, biens insaisissables : comment vos effets domiciliés sont triés

La loi protège certains biens essentiels à votre vie courante et professionnelle. L’article R. 112-2 du Code des procédures civiles d’exécution établit une liste précise des biens insaisissables, parmi lesquels :

- Les vêtements et le linge nécessaires à vous et à votre famille

- La literie (un lit par personne avec sa literie)

- Les denrées alimentaires et le chauffage

- Un meuble pour ranger les vêtements et le linge

- Une table et des chaises pour les repas

- Un réfrigérateur et un four ou cuisinière

- Les objets indispensables aux personnes handicapées ou destinés aux soins des personnes malades

- Les biens nécessaires à l’exercice de votre activité professionnelle, dans la limite d’une valeur raisonnable

En revanche, l’huissier peut saisir les biens de valeur non essentiels : télévisions supplémentaires, matériel hi-fi, objets de décoration, collections, véhicules de loisir, ou encore bijoux. Le matériel informatique peut être saisi s’il n’est pas indispensable à votre profession.

Lors de son passage, l’huissier doit respecter cette distinction. Si vous constatez qu’un bien protégé figure sur le procès-verbal de saisie, vous disposez d’un mois pour contester devant le juge de l’exécution. Cette contestation suspend la procédure de vente pour le bien concerné.

Comment réagir face à un huissier mentionnant vos effets comme domiciliés

La première règle est de ne jamais ignorer les courriers d’huissier. Si vous recevez un commandement de payer mentionnant vos effets domiciliés, vous disposez généralement de huit jours pour agir. Plusieurs options s’offrent à vous :

Négocier un échéancier de paiement : contactez rapidement l’huissier ou le créancier pour proposer un plan de remboursement adapté à vos capacités financières. Un arrangement amiable évite les frais supplémentaires et préserve vos biens.

Fournir des justificatifs : si vous avez déménagé, prouvez votre nouvelle adresse avec des documents officiels (quittances de loyer, factures à votre nom). Si certains biens mentionnés ne vous appartiennent plus ou n’ont jamais existé, apportez les preuves de vente ou attestations.

Solliciter une aide sociale : les services sociaux, les Points Justice ou les associations de défense des consommateurs peuvent vous accompagner dans vos démarches et vous orienter vers des solutions comme le dossier de surendettement à la Banque de France.

Le jour de la visite de l’huissier, vous avez le droit d’être présent et de vous faire assister par un témoin. Vérifiez attentivement le procès-verbal avant de le signer et n’hésitez pas à formuler des observations écrites si vous contestez certains éléments. Votre signature ne vaut pas acceptation de la procédure, mais simple constat de votre présence.

Enjeux pour le créancier et l’huissier dans la gestion des effets domiciliés

Du côté des professionnels du recouvrement, les effets domiciliés représentent à la fois une opportunité de récupération et un terrain juridique délicat. L’efficacité d’une procédure repose sur un équilibre entre fermeté et respect des droits du débiteur, sous le contrôle strict du cadre légal. Les huissiers et créanciers doivent constamment arbitrer entre rentabilité économique et sécurité juridique.

Pourquoi la notion d’effets domiciliés pèse dans la stratégie de recouvrement

Pour un créancier, connaître la présence et la nature des effets domiciliés modifie radicalement l’approche du recouvrement. Un débiteur possédant un patrimoine mobilier significatif constitue une cible prioritaire : le créancier peut se montrer moins enclin aux compromis, sachant qu’une procédure d’exécution aboutira probablement à un remboursement, même partiel.

À l’inverse, lorsque les recherches révèlent l’absence de biens valorisables au domicile, le créancier recalcule son intérêt économique. Engager des frais d’huissier de 300 à 800 euros pour saisir des biens de faible valeur ou insaisissables n’a aucun sens financier. Dans ce cas, d’autres voies sont privilégiées : saisie sur salaire, saisie bancaire ou simplement abandon de créance avec déductibilité fiscale.

Cette évaluation s’appuie parfois sur des enquêtes préalables : vérifications d’adresse, consultation de fichiers professionnels ou enquêtes de voisinage menées discrètement. Les sociétés de recouvrement disposent d’outils d’analyse prédictive pour estimer le taux de récupération probable avant d’actionner la procédure judiciaire.

Comment l’huissier sécurise juridiquement les démarches liées aux effets domiciliés

L’huissier de justice exerce une mission d’intérêt public et engage sa responsabilité professionnelle à chaque acte. Pour sécuriser ses interventions relatives aux effets domiciliés, il applique une méthodologie rigoureuse :

Vérification du titre exécutoire : avant toute démarche, l’huissier contrôle que le créancier dispose d’un titre valide (jugement définitif, acte notarié, titre délivré par l’administration). Agir sans titre expose l’huissier à des poursuites disciplinaires et pénales.

Respect des délais légaux : le commandement de payer doit précéder la saisie d’au moins huit jours. L’huissier documente précisément les dates de signification et d’intervention pour parer toute contestation.

Rédaction précise des procès-verbaux : chaque bien doit être décrit avec exactitude (marque, modèle, état), sa valeur estimée de manière réaliste. Une surévaluation expose à une annulation judiciaire, une sous-évaluation lèse les intérêts du créancier.

Respect des biens insaisissables : l’huissier doit maîtriser parfaitement la liste légale et adapter ses choix aux circonstances. Saisir un bien protégé entraîne la nullité de l’acte et peut engager sa responsabilité civile.

Ces précautions juridiques protègent toutes les parties : le créancier obtient un recouvrement opposable, le débiteur conserve ses droits de recours, et l’huissier préserve son office des sanctions ordinales.

Effets domiciliés et coûts de procédure : quel impact pour chaque partie

Les procédures liées aux effets domiciliés génèrent des frais substantiels, répartis selon un barème réglementé. Voici un aperçu des coûts moyens en 2025 :

| Acte | Coût approximatif | À charge de |

|---|---|---|

| Commandement de payer | 80 à 150 € | Débiteur (ajouté à la dette) |

| Procès-verbal de saisie-vente | 150 à 300 € | Débiteur (ajouté à la dette) |

| Frais de déplacement | 5 à 8 € / km | Débiteur (ajouté à la dette) |

| Organisation de la vente | 10 à 15 % du produit de vente | Prélevé sur le produit de vente |

| Frais non récupérés | Variable | Créancier (si produit de vente insuffisant) |

Pour le débiteur, ces frais s’accumulent rapidement et peuvent doubler une dette modeste. Une facture impayée de 800 euros peut atteindre 1 200 à 1 500 euros après intervention complète de l’huissier et vente des biens.

Pour le créancier, l’équation économique est plus complexe. Si le produit de la vente des effets domiciliés couvre la dette et les frais, l’opération est rentable. Mais si les biens saisis rapportent peu, le créancier supporte une partie des frais avancés à l’huissier. C’est pourquoi de nombreux professionnels du recouvrement préfèrent explorer d’autres voies avant d’engager une saisie mobilière, réservée aux situations où le patrimoine du débiteur justifie l’investissement.

Bonnes pratiques pour gérer ou anticiper les effets domiciliés en toute sérénité

Que vous soyez confronté à une dette ou que vous cherchiez à récupérer une créance, des stratégies éprouvées permettent de gérer les situations liées aux effets domiciliés avec plus de sécurité et moins de tensions. L’anticipation, le dialogue et le recours à des conseils professionnels constituent les piliers d’une résolution efficace et respectueuse des droits de chacun.

Comment limiter l’impact des effets domiciliés lorsque vous êtes endetté

Face à des difficultés financières, adopter une posture proactive change radicalement la dynamique avec vos créanciers. Voici les démarches les plus efficaces :

Établir un dialogue précoce : dès les premières difficultés de paiement, contactez vos créanciers pour expliquer votre situation. La plupart acceptent des plans d’étalement ou des remises partielles, préférant récupérer progressivement leur dû plutôt que d’engager des frais de procédure incertains.

Constituer un dossier de surendettement : si vos dettes dépassent vos capacités de remboursement, la commission de surendettement de la Banque de France peut imposer un moratoire, rééchelonner vos dettes ou obtenir des remises. Durant l’examen du dossier, les procédures d’exécution sont généralement suspendues, protégeant vos effets domiciliés.

Sécuriser vos biens essentiels : documentez la nature de vos possessions, notamment celles indispensables à votre activité professionnelle. Conservez les justificatifs d’achat ou certificats pour les biens qui ne vous appartiennent pas (prêt, location, appartenance à un tiers). Ces preuves vous serviront en cas de saisie contestable.

Éviter les comportements à risque : ne déménagez pas sans informer vos créanciers de votre nouvelle adresse, ce qui serait interprété comme une tentative de fuite et durcirait leur position. Ne vendez pas précipitamment vos biens de valeur, ce qui pourrait être requalifié en organisation frauduleuse d’insolvabilité.

Exemple : Marc, autoentrepreneur endetté de 5 000 euros, a contacté son créancier avant la saisie pour proposer un paiement de 200 euros mensuels. Il a fourni ses relevés bancaires prouvant ses revenus modestes et a obtenu un accord amiable, évitant ainsi la saisie de son ordinateur professionnel, pourtant référencé dans ses effets domiciliés.

Bonnes pratiques des créanciers pour utiliser les effets domiciliés sans abus

Pour les créanciers professionnels, une gestion éthique et graduée des effets domiciliés préserve la réputation et limite les contentieux. Les pratiques recommandées incluent :

Privilégier systématiquement la phase amiable : relances écrites progressives, propositions d’échéanciers, médiation avant toute action judiciaire. Statistiquement, 60 à 70 % des dettes se règlent à l’amiable, pour un coût bien inférieur aux procédures d’exécution.

Évaluer la proportionnalité : une saisie mobilière pour une dette de quelques centaines d’euros peut sembler disproportionnée et nuire à l’image de l’entreprise. Certains créanciers fixent des seuils minimaux (1 000 ou 1 500 euros) avant d’engager des saisies sur effets domiciliés.

Documenter chaque étape : conservation des courriers, accusés de réception, comptes-rendus d’appels téléphoniques. Cette traçabilité protège juridiquement et facilite la justification des démarches en cas de contestation.

Former les équipes : les collaborateurs en charge du recouvrement doivent connaître le cadre légal des saisies, les biens protégés et les droits des débiteurs. Des pratiques abusives exposent l’entreprise à des sanctions et dégradent la relation client.

Ces précautions renforcent l’efficacité du recouvrement tout en respectant la dignité des personnes endettées, créant un équilibre profitable à long terme.

Quand et comment consulter un professionnel du droit pour vos effets domiciliés

Le recours à un conseil juridique s’impose dans plusieurs situations critiques liées aux effets domiciliés :

Dès réception d’un commandement de payer : un avocat spécialisé en droit de l’exécution peut analyser la validité du titre exécutoire, vérifier le respect des procédures et identifier des vices de forme susceptibles d’annuler la saisie. Cette consultation précoce coûte entre 100 et 250 euros, mais peut vous épargner des pertes bien supérieures.

Avant une saisie de biens professionnels : si l’huissier menace de saisir du matériel indispensable à votre activité, un juriste peut obtenir une audience d’urgence devant le juge de l’exécution pour faire reconnaître le caractère insaisissable de ces biens. Les délais sont serrés (quelques jours), d’où l’importance d’agir vite.

En cas de contestation d’un procès-verbal : si la saisie vous semble irrégulière (biens insaisissables inclus, estimation excessive, absence de témoin requis), un avocat peut introduire une contestation dans le délai d’un mois. Le taux de succès de ces recours atteint 40 % lorsqu’ils sont bien fondés.

Pour les créanciers face à une résistance : lorsqu’un débiteur multiplie les manœuvres dilatoires ou organise son insolvabilité, un conseil juridique aide à choisir entre les différentes voies d’exécution (saisie mobilière, saisie-attribution, saisie des rémunérations) et à sécuriser les démarches.

Les Points Justice, les Maisons de la Justice et du Droit, ainsi que certaines associations de consommateurs offrent des consultations gratuites ou à tarif réduit. Ces structures constituent une première étape accessible pour comprendre vos droits et obligations face aux effets domiciliés.

En définitive, la notion d’effets domiciliés structure une large part des procédures de recouvrement en France. Comprendre cette réalité juridique et ses implications pratiques vous permet de mieux défendre vos intérêts, que vous soyez créancier cherchant à récupérer une dette légitime ou débiteur souhaitant préserver vos biens essentiels. L’anticipation, le dialogue et l’accompagnement professionnel restent vos meilleurs alliés pour traverser ces situations délicates avec le moins de dommages possibles. Face à un courrier d’huissier mentionnant vos effets domiciliés, ne restez jamais passif : chaque jour compte pour protéger vos droits et trouver une solution équilibrée.

- Jailbreak iphone 13 : risques, méthodes actuelles et alternatives légales - 22 février 2026

- Scalapay ou klarna : quel paiement en plusieurs fois choisir en 2025 - 21 février 2026

- Exercices corrigés de lunette astronomique en pdf pour progresser vite - 21 février 2026