La gestion de la formation professionnelle en entreprise exige une rigueur comptable particulière. Entre les contributions obligatoires, les frais pédagogiques facturés par des organismes externes et les rémunérations maintenues des salariés, le choix du compte comptable formation devient souvent complexe pour le gestionnaire. Une erreur d’imputation fausse l’analyse des charges et expose l’entreprise à des complications lors d’un contrôle fiscal ou social.

A ne pas manquer : on vous a préparé Optimisez la comptabilisation de vos frais de formation — c’est gratuit, en fin d’article.

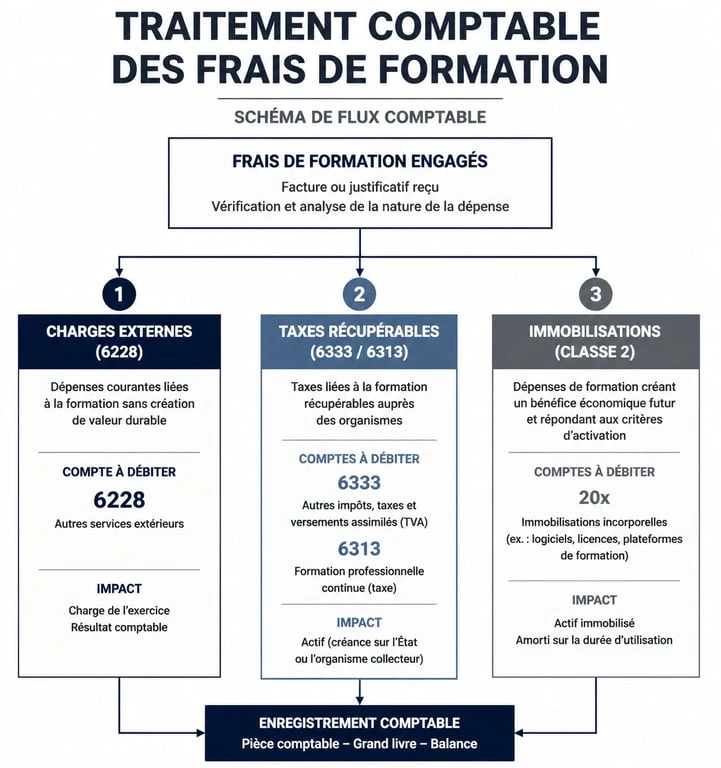

Les comptes de charges externes pour les frais pédagogiques

Lorsqu’une entreprise sollicite un organisme externe, elle reçoit une facture pour des frais pédagogiques. Ces dépenses sont des services extérieurs, car l’expertise provient d’un tiers. Le Plan Comptable Général (PCG) propose des subdivisions précises pour isoler ces coûts.

Le compte 6228 : Rémunérations d’intermédiaires et honoraires

Le compte 6228 est le plus courant pour enregistrer les factures de formation. Il centralise les honoraires versés aux formateurs indépendants ou aux organismes privés. C’est ici que l’on comptabilise le coût net de l’enseignement. Si la formation est soumise à la TVA, celle-ci est récupérable selon les règles de droit commun, bien que de nombreux organismes bénéficient d’une exonération via l’article 261 du Code Général des Impôts.

Le traitement des frais annexes

La formation génère parfois des coûts satellites. Si ces frais sont facturés directement par l’organisme en complément de la prestation, ils s’intègrent au compte 6228. Si l’entreprise rembourse des notes de frais à ses propres salariés, elle utilise les comptes de la classe 625 :

Le compte 6251 enregistre les voyages et déplacements, tandis que le compte 6256 couvre les missions. Cette distinction permet de suivre précisément le coût réel de la montée en compétences par rapport aux frais de logistique.

La comptabilisation des taxes et contributions obligatoires

Les entreprises sont assujetties à des contributions légales pour le financement de la formation professionnelle et de l’alternance. Depuis la mise en œuvre de la Contribution Unique à la Formation Professionnelle et à l’Alternance (CUFPA), le schéma d’écriture a été clarifié.

Le compte 6333 : Participation des employeurs

Ce compte est dédié aux versements obligatoires effectués auprès des OPCO. Ces sommes sont traitées comme des impôts et taxes, car elles alimentent un système mutualisé. L’écriture type consiste à débiter le compte 6333 par le crédit du compte 4486 (Charges à payer) en fin d’exercice, ou directement par le compte 512 (Banque) lors du paiement effectif.

Le cas de la taxe d’apprentissage (compte 6313)

La taxe d’apprentissage possède son propre compte : le 6313. Bien qu’elle soit collectée via la DSN aux côtés de la contribution à la formation, il est préférable de maintenir cette distinction comptable pour faciliter les déclarations fiscales annuelles et le lettrage des comptes de tiers avec l’administration.

L’activation des frais de formation en immobilisation

Peut-on capitaliser les frais de formation plutôt que de les passer en charges ? Le règlement ANC 2019-09 apporte une réponse précise. Dans certains cas, la formation s’intègre au coût d’acquisition d’une immobilisation.

Lors de l’installation d’un nouvel ERP ou d’une ligne de production robotisée, la formation des techniciens devient une condition nécessaire pour que l’actif fonctionne. Dans ce contexte, la formation constitue une composante de la valeur de l’outil. Au lieu de comptabiliser ces coûts en charges d’exploitation, on les incorpore au débit du compte d’immobilisation (classe 2). Cette approche lisse l’impact financier sur plusieurs années via l’amortissement, reflétant ainsi la réalité économique : le savoir-faire acquis accompagne la durée de vie de l’équipement.

Les conditions strictes du règlement ANC 2019-09

Pour activer ces frais, trois conditions doivent être réunies. Les frais de formation doivent être directement liés à l’acquisition ou à la production d’une immobilisation corporelle ou incorporelle. Ils doivent être engagés avant la mise en service de l’actif. Enfin, ils doivent être nécessaires pour rendre l’actif opérationnel selon l’utilisation prévue par la direction. Si la formation intervient après la mise en service, l’activation est interdite et le retour au compte 6228 est obligatoire.

Spécificités selon le statut du bénéficiaire

Le traitement comptable varie selon que la formation concerne un salarié sous contrat ou le dirigeant de l’entreprise.

Formation des salariés et maintien du salaire

Pendant la formation, le salaire reste dû. Ces sommes sont comptabilisées dans les comptes de charges de personnel classiques : 641 (Rémunérations du personnel) et 645 (Charges sociales). Il est possible d’utiliser des codes analytiques pour extraire le coût global, incluant salaire et frais pédagogiques, d’un projet spécifique.

Formation du dirigeant et crédit d’impôt

Pour les dirigeants, les frais de formation sont déductibles en compte 6228. L’entreprise peut également bénéficier d’un crédit d’impôt pour la formation des dirigeants. Le tableau ci-dessous résume les impacts :

| Élément | Traitement Comptable | Impact Fiscal |

|---|---|---|

| Frais pédagogiques | Débit 6228 | Charge déductible |

| Crédit d’impôt | Crédit 699 | Réduction de l’IS ou de l’IR |

| Remboursement OPCO | Crédit 791 | Produit imposable |

Le crédit d’impôt se calcule sur la base du nombre d’heures passées en formation, plafonné à 40 heures par an, multiplié par le taux horaire du SMIC. Ce levier d’optimisation nécessite un suivi extra-comptable rigoureux pour justifier les heures déclarées auprès de l’administration.

Récapitulatif des écritures courantes

Pour sécuriser vos écritures, voici les correspondances entre la nature de la dépense et le compte à privilégier dans votre logiciel comptable.

| Nature de la dépense | Compte PCG préconisé | Justificatif nécessaire |

|---|---|---|

| Prestation externe | 6228 | Facture et convention |

| Contribution CUFPA | 6333 | Bordereau fiscal |

| Transport du stagiaire | 6251 | Billets de transport |

| Formation liée à un actif | 20x ou 21x | Facture avant mise en service |

| Documentation technique | 6185 | Facture d’achat |

La maîtrise du compte comptable formation repose sur une analyse précise de la destination de la dépense. Qu’il s’agisse d’une charge externe, d’une taxe ou d’un investissement lié à un actif, chaque flux doit être documenté par une convention et une attestation de présence. Cette rigueur constitue votre meilleure protection contre les risques de requalification lors des audits.

- BUT GEA débouchés : 4 parcours pour viser la compta, les RH, le management et le contrôle de gestion - 8 juillet 2026

- Démission dans l’Éducation nationale : 4 mois d’attente, statut perdu et alternatives à examiner - 8 juillet 2026

- Métiers pour devenir riche : entre salariat d’élite, entrepreneuriat et réalité du terrain - 8 juillet 2026